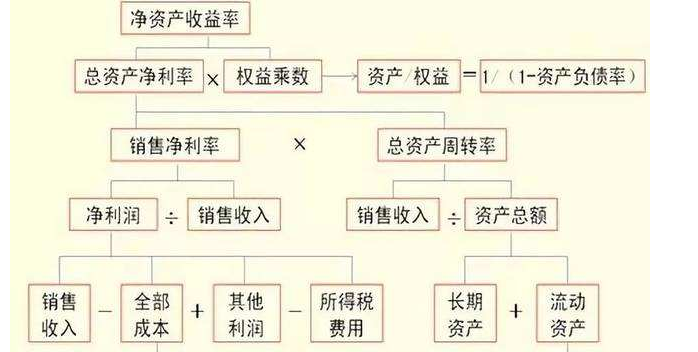

1、销售额Sales替换成收入Revenue,美财报较常用后者(也称The Top Line因为收入这个数值一般在损益表的顶部),两者一般都指核心业务收入,包括产品销售和服务销售,但Revenue有的时候还包含利息、特许权使用费、诉讼收入等,所以要根据不同公司财报习惯具体鉴别。

2、税收负担率其实是税收率的补数,可计做(1-税收率),更方便理解;同理,利息负担率其实是利息率的补数,可计做(1-利息率)。

3、表示净利润的Net Profit替换成Net Income,它们和The Bottom Line(因为净利润这个数值一般在损益表的底部)都是指净利润的意思,但Net Income更常用。

4、息前税前盈余EBIT是一个很有意义的数值,如下图。EBIT其实代表的是公司业务的挣钱能力,它比净利润多出两个部分,利息和税收,这毫无疑问是公司挣来的,能更好的体现基于净资产挣钱的能力。

5、平均净(总)资产,因为,净利润是一个期间数,是在某一段时间之内,企业通过其控制的资产所获得的利润。净资产是一个时点数,是截止某一个时刻企业资产及负债情况的客观描述,而用一个期间数去除以一个时点数并不是那么说得通,敏芦所以要将净资产也处理成期间数。

在具体运用杜邦体系进行分析时,可以采用因素分析法,首先确定营业净利率、总资产周转率和权益乘数的基准值,然后顺次代入这三个指标的实际值。

分别计算分析这三个指标的变动对净资产收益率的影响方向和程度,还可以使用因素分析法进一步分解和个指标并分析其变动桥亏带的深层次原因,找空歼出解决的方法。

扩展资料

局限性:

从企业绩效评价的角度来看,杜邦分析法只包括财务方面的信息,不能全面反映企业的实力,有很大的局限性,在实际运用中需要加以注意,必须结合企业的其他信息加以分析。主要表现在:

1、对短期财务结果过分重视,有可能助长公司管理层的短期行为,忽略企业长期的价值创造。

2、财务指标反映的是企业过去的经营业绩,衡量工业时代的企业能够满足要求。但在目前的信息时代,顾客、供应商、雇员、技术创新等因素对企业经营业绩的影响越来越大,而杜邦分析法在这些方面是无能为力的。

3、在目前的市场环境中,企业的无形知识资产对提高企业长期竞争力至关重要,杜邦分析法却不能解决无形资产的估值问题。

参考资料来源:百度百科-杜邦分析法

标签:杜邦,分析法,模型